許多人為了省錢或傳承,會接收家人或購買二手舊的汽機車。大家通常都知道要去監理站辦理車籍過戶,也會順便處理強制險,但往往忽略了更重要的「任意第三人責任險」。近期財團法人金融消費評議中心揭露了一起案例,一位民眾接收母親的機車後,發生車禍想申請理賠,卻被保險公司告知「保單已停效」,原因竟然只是因為他在過戶後「忘了做這件事」。

Table of Contents

買二手機車過戶及保險注意事項

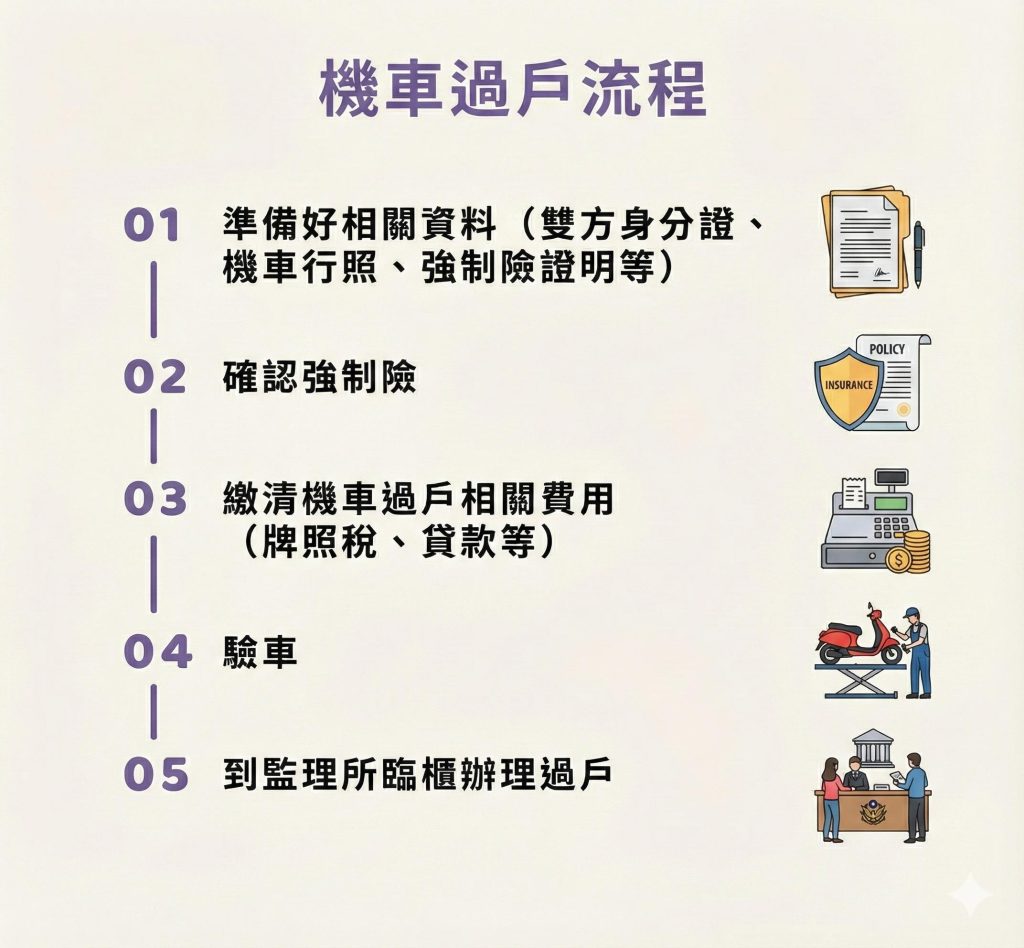

- 必備文件:

- 機車強制險保險證 (有效期限30天以上)。

- 雙方身分證、印章。

- 行照正本。

- 機車過戶登記申請書 (監理站提供)。

- 過戶前確認:

- 有無積欠稅金、罰單或貸款。

- 若車齡超過5年,需先驗車。

為什麼在監理站辦理過戶,第三人責任險卻失效

車子過戶後,如果沒有通知保險公司,原本的「任意險」會自動跟著車子轉移給新車主,還是會失效?這起爭議的核心在於許多民眾混淆了「強制險」與「任意險」的辦理機制 。

-

強制險(政府規定): 必須先處理才能過戶,在保險公司或監理站辦理車輛過戶時,監理站系統會要求必須確認強制險的狀態,過戶前必須有效期超過30天。通常新舊車主可以直接簽署移轉通知書,或者新車主直接投保新險,流程相對防呆。

-

任意險(商業契約): 不會自動移轉,包含第三人責任險、超額責任險、車體險等。這些屬於「私人商業契約」,監理站的系統不會自動連線幫你更改。原車主或新車主必須「主動」聯繫保險公司辦理移轉或退保。舊車主可憑證件在過戶後向原保險公司申請退還剩餘保費。

在本案中,保險公司依據條款主張,因為車主在行照過戶後超過10天仍未申請任意險的權益移轉,保單效力依約暫停 。

關鍵的「黃金10天」條款

魔鬼藏在細節裡,根據大多數產險公司的共同條款規定:「被保險機車之行車執照業經過戶,而保險契約在行車執照生效日起,超過十日未申請權益移轉者,本保險契約效力暫行停止。」這意味著,從你在監理站拿到新行照的那一刻起,倒數計時就開始了。

-

10天內: 保單還有暫時效力。

-

超過10天: 如果沒去保險公司辦手續,這張保單就進入「冬眠模式」(停效)。這期間發生的任何車禍,保險公司一毛錢都不用賠。

-

辦完手續後: 保單才會恢復效力或轉移給新車主。

買賣贈與二手車如何避免保險空窗破口

買賣二手車(包含贈與)時,請務必按照以下步驟操作:

-

確認保單內容: 詢問原車主除了強制險外,是否還有加保第三人責任險、車體險等。

-

同步辦理移轉: 在監理站辦完過戶後,當天或隔天立即聯繫保險公司。現在許多保險公司提供線上申請或傳真服務,不一定要親臨櫃檯。

-

重新投保: 如果原車主的保險快到期,或不想處理繁瑣的移轉手續,新車主可以直接以自己的名義「重新投保」全套保險,原車主則向保險公司申請退費。

不要讓法律條款的疏忽,成為你荷包的破口。記得,監理站只管強制險,剩下的保障要靠自己主動維護!

給保戶與業務員的 3 個實用建議

-

業務員應主動關懷車籍異動: 若業務員得知客戶打算賣車或將車輛過戶給子女,應主動提醒客戶「任意險不會自動隨車移轉」,必須填寫申請書進行批改,避免服務斷層。

-

保戶過戶後需「雙邊確認」: 離開監理站後,請務必致電保險公司客服或負責的業務員,確認名下該車號的所有保單(含強制與任意險)是否都已完成更名。

-

善用「退保重買」策略: 如果覺得移轉手續麻煩,或擔心 10 天空窗期,建議新車主直接投保一份新的任意險(生效日設為過戶日),原車主再拿著過戶證明去退費,這樣保障最無縫接軌。

常見問題 (FAQ)

Q: 如果我在過戶後第 5 天出車禍,還沒去辦保險移轉,保險公司會賠嗎?

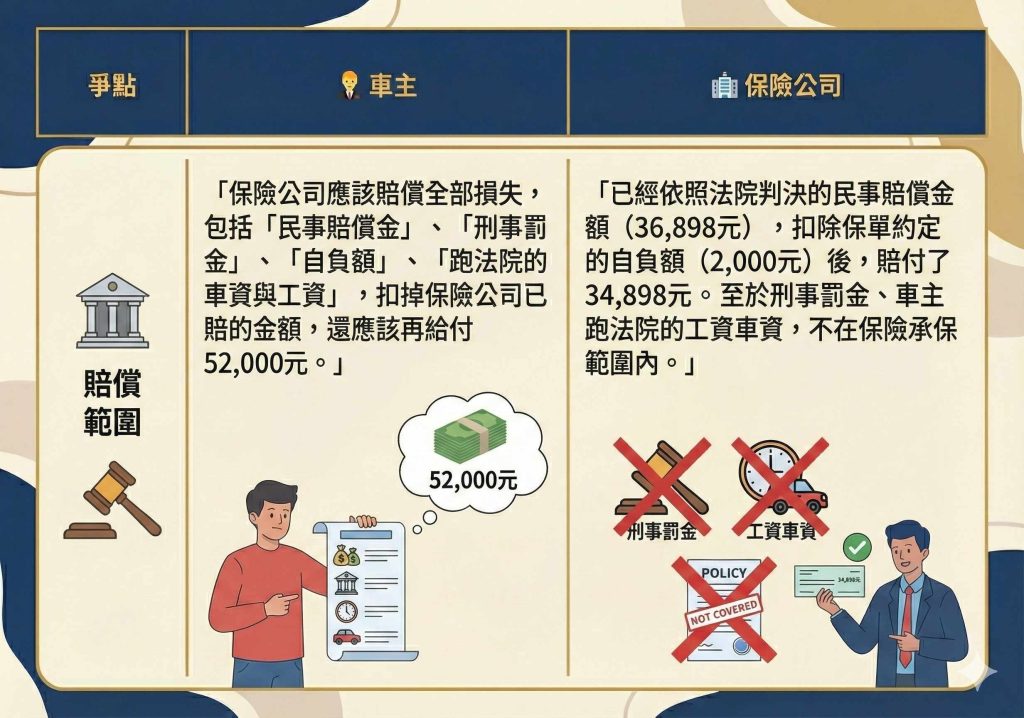

A:根據「10日條款」,在寬限期內發生事故通常仍有理賠空間,但條款細節可能規定「須俟辦妥新行車執照後方得賠付」,建議詳讀條款 。

Q: 為什麼強制險可以隨車過戶,任意險卻不行?

A:任意險的費率計算與「駕駛人/車主」的年齡、性別、肇事紀錄有關。換了車主,風險結構就變了,保險公司需要重新評估是否承保以及保費多少 。

Q: 只有機車有這個規定嗎?汽車是否也適用?

A:是的,汽車保險也有相同的「保險標的及契約權益之移轉」條款。無論是四輪還是二輪,過戶時的保險處理邏輯是一致的。

相關法條

-

保險法第 18 條: 被保險人死亡或保險標的物所有權移轉時,保險契約除另有訂定外,仍為繼承人或受讓人之利益而存在。(註:本案因契約「另有訂定」10日停效條款,故優先適用契約條款)

-

保險法第 54 條: 保險契約之解釋,應探求契約當事人之真意…如有疑義時,以作有利於被保險人之解釋為原則。

![]()