許多懂一點保險法規的朋友或業務,可能聽過《保險法》第56條有一個保護消費者的條款:「保險人於接到通知後十日不為拒絕者,視為承諾。」這讓很多人誤以為,只要我送出契約變更申請書,保險公司如果動作太慢、超過10天沒理我,這張保單就「穩了」,事實上在「加保附約」的情境下,可能跟你想的不一樣。

Table of Contents

案例故事:新增實支實付附約被拒保?

最近有一個評議案例(112年評字第3376號),保戶想在舊保單上增加新險種,但因為實支實付張數限制被拒保,保戶認為依照保險法「超過10天沒拒絕視為同意」,雖然保險公司確實超過10天才通知,但評議中心依然判保險公司有理判保戶輸了,到底為什麼?讓我們看下去。

案件中的保戶在民國104年就買了一張終身保險的主約。到了112年,他覺得醫療保障不足,想在原有的保單下,新增一張「實支實付醫療險附約」 。

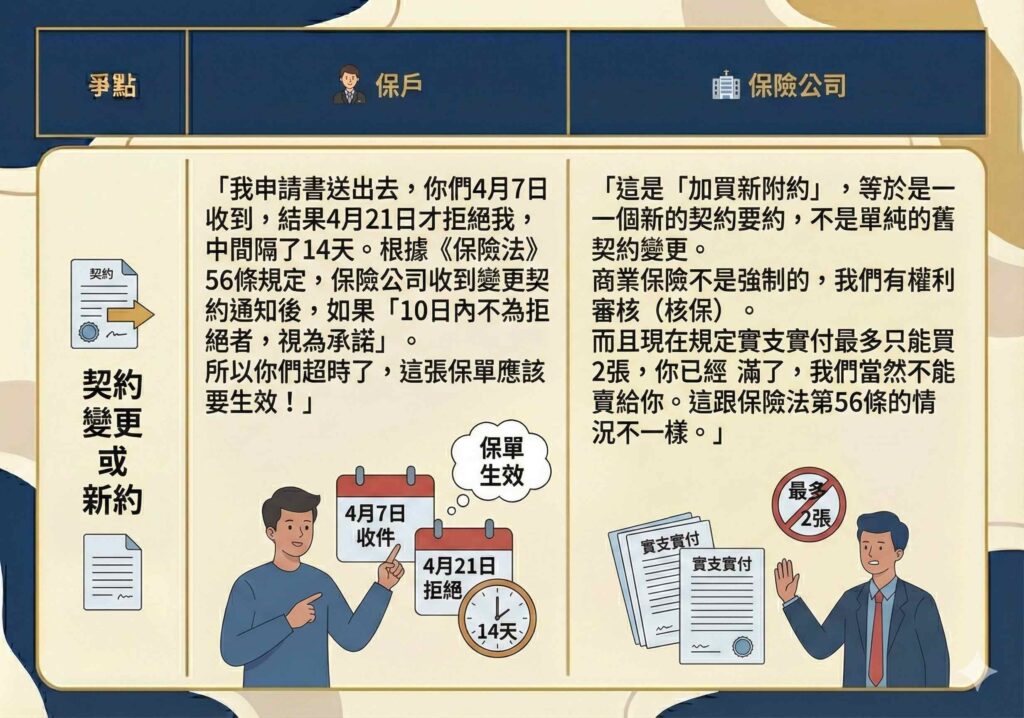

他在4月6日送件,保險公司4月7日收到。然而,保險公司在審核過程中發現,這位保戶在其他同業已經買了實支實付險,如果再加上這一張,就會超過該公司規定的「限投保2張」的原則 。於是,保險公司在4月21日發出拒保通知「婉拒承保」。保戶不服氣,認為從4月7日收到文件到4月21日發通知,已經過了14天,遠遠超過法定的10天期限,因此主張保險契約應該要成立 。

核心爭議:保險法56條的「10天條款」怎麼用?

這個案件的爭執點非常明確:「加買附約」到底算不算一般的「契約變更」?是否適用10天沈默即同意的規定?

保戶主張依照《保險法》第56條:「變更保險契約或恢復停止效力之保險契約,保險人於接到通知後十日不為拒絕者,從其規定。」保險公司拖了14天才說不行,法律上應該視為已經同意承保 。

但保險公司反駁,主約跟附約雖然綁在一起,但本質上是獨立的契約。加買附約等於是發出一個「新要約」,保險公司基於風險控管,包含財務核保,確認保戶有沒有買太多張,本來就有權利決定要不要賣。這不是單純的改地址或改受益人,而是需要經過「核保」程序的商業行為 。

為什麼評議中心判保戶輸?關鍵在「核保權」

金融消費評議中心最後支持了保險公司的做法,駁回保戶的申請。理由有以下幾個重點:

-

人身保險的特殊性

雖然法律有10天視為同意的規定,但同法條也有但書:「人身保險有特別規定者,從其規定」。人身保險(壽險、醫療險)非常複雜,涉及健康狀況、保費計算以及風險評估,不能因為時間過了就強迫保險公司吞下巨大的風險 。

-

契約自由原則

商業保險不是強制險(如汽機車強制險),保險公司沒有「非賣不可」的義務。針對新的投保申請(包含加保附約),保險公司有權依據內部的核保規則(例如實支實付只能買2張)來決定是否承保 。

-

申請書上的白紙黑字

保戶填寫的契約變更申請書上,已經清楚載明「經保險公司同意後生效」,這代表雙方都同意這個申請是需要經過審核程序的,而非送件即生效 。

投保是雙向選擇,加保視同新投保

這個案例提醒我們,商業保險建立在「契約自由」的原則上,「加保附約」在法律評價上,其實跟「新買一張保單」是非常接近的。它需要重新進行健康告知、保險公司也會重新審視你的財務狀況與投保紀錄。

對於保戶來說,送出申請書只是「要約」,邀請保險公司來保我,在收到正式的「承保通知書」或保單之前,別以為保障已經萬無一失,千萬別以為送出申請書後,沒消息就是好消息。如果你的體況變差,或是同類型的保單買太多,保險公司即使超過10天回覆,依然有權利拒絕你的投保申請。

給保戶與業務員的 3 個注意事項

-

區分「變更」與「加保」: 如果只是變更地址、繳費方式或受益人,通常較單純;但如果是「增加保額」或「新增附約」,這涉及風險增加,保險公司絕對有重新核保的權利,不會自動生效。

-

注意同業投保上限: 目前各家保險公司對於「實支實付醫療險」都有嚴格的張數控管(通常是自家的加同業的合計上限)。在送件前,業務員應先協助客戶查詢清楚,以免因張數過多被拒保 。

-

看清楚申請書條款: 簽署「契約內容變更申請書」時,請注意上面的聲明事項。通常會記載「需經本公司同意後生效」等字樣,這就是保險公司保留核保權的法律依據 。

常見問題 (FAQ)

Q:如果保險公司審核很久,期間我生病了怎麼辦?

A: 這會非常麻煩。因為契約尚未成立,若在核保期間發生事故,且最終保險公司依據「投保當時」的條件決定拒保,那麼這段期間發生的疾病通常無法獲得理賠。因此,盡早確認核保進度非常重要。

Q: 我身體健康,加買附約也會被拒絕嗎?

A: 有可能。核保不只看「醫務核保」(健康狀況),也看「財務核保」。如本案中保戶是因為「實支實付張數已達上限」被拒,與身體健康無關 。

Q:保險法第 56 條的「10日內不拒絕視為承諾」到底用在哪裡?

A: 通常適用於不涉及風險增加的變更(如變更地址、繳費方式),或是保險契約條款中有特別約定的「保證續保」情境。對於需要重新評估危險的「加保」或「復效」,通常不適用此條自動生效規定 。

相關法條

-

保險法第 56 條: 變更保險契約或恢復停止效力之保險契約,保險人於接到通知後十日不為拒絕者,視為承諾。但本法就人身保險有特別規定者,從其規定 。

![]()