發生車禍已經夠倒楣了,如果還要跑法院、背前科,更是身心俱疲。許多車主或工程行老闆在投保「營建機具綜合保險」或一般的車險時,常會有個誤區:「反正我有保第三人責任險,法院判多少,保險公司就賠多少。」

Table of Contents

但在最新的金融評議案例(114年評字第760號)中,一位車主因為曳引車事故被索賠,結果除了民事賠償外,還得自己承擔數萬元的損失。為什麼保險公司不全賠?好險有保帶您深入解析。

案例解析:為什麼第三人責任險財損沒有全部理賠?

車禍有保險就萬無一失?小心這三筆費用要自己掏腰包!

第三人責任險是什麼?

第三人責任險是一種任意汽車保險,主要針對您駕駛車輛發生事故,且經判定需負肇事責任時,用以賠償「車外第三人」的體傷、死亡及財物損失。它是強制險的重要補充,因為強制險的保障額度通常不足以應付現實中的高額賠償,前提是需判定被保險人有過失責任才會理賠。

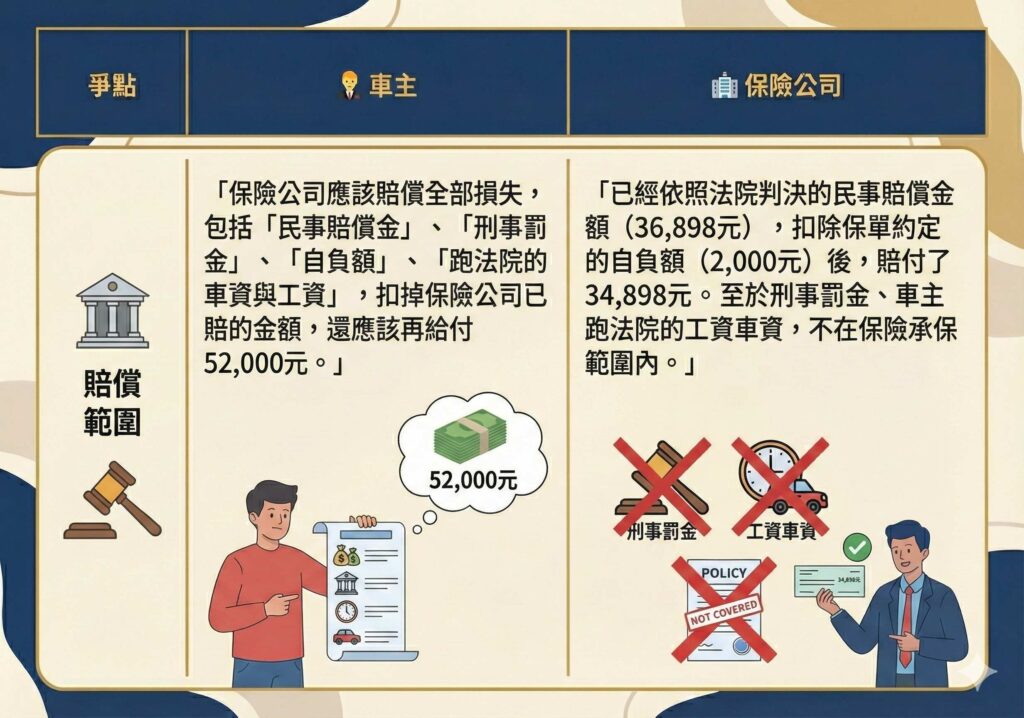

在這個案例中,車主的駕駛員發生車禍,導致第三人受傷。法院判決下來後,車主向保險公司申請理賠,卻發現有三大塊費用被拒絕:

-

刑事罰金(易科罰金): 駕駛因為過失傷害被判罰金 3 萬元。

-

自負額: 保單約定的 2,000 元。

-

訴訟成本: 車主出庭的工資與車資約 2 萬元。

保險理賠的三大雷區

這其實涉及了保險法規的核心觀念,我們一一拆解:

1. 刑事罰金:保險絕對不賠!

這是最常見的誤解。第三人責任險賠的是「民事損害賠償責任」,如修車費、醫藥費、精神撫慰金。刑事罰金如過失傷害判決的易科罰金,是國家對被告「犯罪行為」的懲罰。如果保險連犯罪處罰都賠,豈不是變相鼓勵犯罪?因此,基於公共秩序與善良風俗,所有責任保險都不會理賠刑事罰金或罰鍰 。

2. 自負額:看清楚你的保單條款

所謂「自負額」(Deductible),就是發生事故時,被保險人必須先自己拿出來的錢。 以本案為例,保單約定自負額 2,000 元。假設法院判賠 36,898 元,保險公司只會賠付 34,898 元(36,898 – 2,000)。這是為了讓被保險人也能謹慎使用機具,減少小額出險 。

3. 隱形成本:出庭工資與車資

很多車主認為「我是因為處理車禍才請假扣薪,保險要賠我」。 但在保險實務上,除非保單條款有特別約定,或者是事先經過保險公司書面同意的「防禦費用」,如律師費,否則你自己跑法院的時間成本、油錢、誤餐費,通常被視為個人處理訴訟的成本,不在理賠範圍內 。

車主與工程行如何避免踩雷?

-

調解至上: 刑事判決往往伴隨罰金,若能在偵查階段或一審前與對方達成和解,由保險公司支付民事賠償,通常對方會撤回刑事告訴,這樣你就不用繳交刑事罰金了。本案就是因為調解不成,才導致後續的刑事判決 。

-

確認自負額: 投保時請業務員說明清楚自負額是多少,這筆錢是發生事故時的「基本消費」。

-

配合保險公司: 發生事故第一時間通知保險公司,讓理賠人員介入協調。若堅持己見導致和解破局,後果往往得自己承擔。

給保戶的 3 個注意事項

-

「刑事責任」無法轉嫁:請務必告知客戶,責任險只賠「民事賠償」。若涉及過失傷害等刑事責任,法院判的罰金(給國庫的錢)保險公司一毛都不會出 。

-

自負額不是多收錢:業務員應在簽約時明確告知自負額的定義。發生理賠時,這筆金額會從賠款中扣除,或由客戶先行支付,避免理賠時產生「保險公司少賠」的誤會 。

-

訴訟費用需「事前」同意:保單條款雖有提到可賠付「抗辯或進行和解所需之訴訟費用」,但關鍵條件是「事先經保險公司書面允諾」。若客戶自己找律師或自己跑法院產生的費用,事後才要保險公司買單通常會被拒絕 。

常見問題 (FAQ)

Q: 為什麼我有保險,還要自己付錢給法院?

A: 法院判決的錢有分兩種:給對方的叫「賠償金」,保險會賠;給國家的叫「罰金」,保險不賠。本案中的 3 萬元就是給國家的罰金 。

Q: 我因為處理車禍請假被扣薪水,可以叫保險公司賠嗎?

A: 原則上不行。這屬於你個人的「經濟損失」,並非對第三人的賠償責任,也不屬於保險契約中約定協助訴訟的必要開支 。

Q: 什麼情況下保險公司會賠律師費?

A: 必須是為了抗辯或和解所「必要」,且「事先」經過保險公司書面同意。如果保險公司覺得案情單純不需要請律師,而你自己堅持請,這筆錢保險公司通常不會付 。

- 不保事項:用於界定「基本保障範圍」,在不保事項範圍內本來就不保。

- 除外責任:屬於承保範圍內的「例外情況」,這範圍通常有保,但如果是特定狀況導致的就不賠。

![]()