在現代高壓社會下,憂鬱症已成為常見的文明病,許多保戶在接受精神科日間留院治療後,向保險公司申請住院日額理賠時,常面臨兩大挑戰:一是日間留院是否符合條款中的住院定義,二是申請理賠與訴訟的時間點掌握。

Table of Contents

案例:精神科日間留院理賠爭議與時效陷阱

近期一份臺北地方法院的判決 114年度保險字第41號 揭露了一個殘酷的事實:即使保戶的病情真實,但若忽略了法律規定的黃金追溯期,百萬保險金可能因此化為烏有。

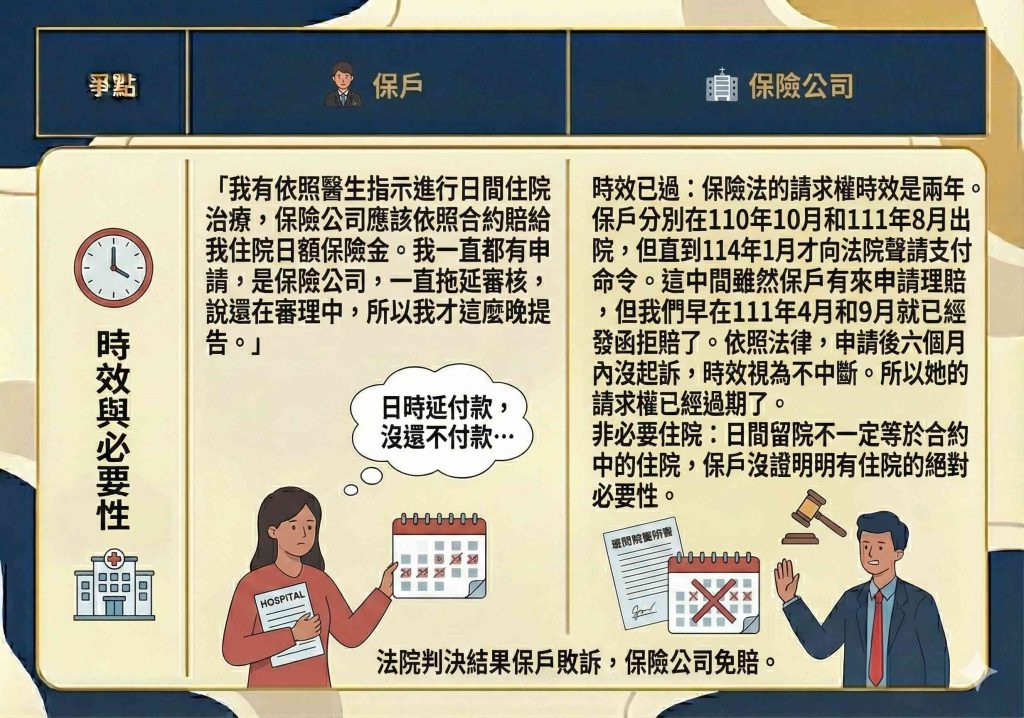

保戶於民國86年至89年間,向被告國泰人壽投保了多張終身壽險與醫療險附約。後來保戶罹患重度憂鬱症,並在民國110年與111年間,兩度前往臺中榮民總醫院精神科進行日間住院治療,也就是白天在醫院治療,晚上回家,分別住了55.5天與54.5天。保戶出院後申請理賠,金額共計95萬3000元。 法院判決結果原告敗訴,國泰人壽免賠。判決理由關鍵點:法官認為本案最大的關鍵在於請求權時效。

-

保險金請求權是從得為請求之日起算,也就是出院那天開始算兩年。

-

雖然保戶中間有向保險公司申請理賠,這會讓時效暫時中斷。但是,民法規定如果請求後6個月內沒有起訴,時效就視為不中斷,也就是時間繼續照算。

-

國泰人壽早在111年就明確拒賠,保戶卻拖到114年才採取法律行動,這時候距離她出院的時間早已超過兩年。

-

因為時效已經過了,法官不需要再去討論日間留院是否符合理賠條件,直接判決原告敗訴。

什麼是日間留院?保險賠不賠?

所謂日間留院,是指病患白天在醫院接受治療與復健,晚上返回家中的治療模式。對於保險公司而言,這是否等同於全日住院常有爭議。保險公司常以非必須入住醫院診療為由拒賠。但在法院實務上,若醫生證明有其必要性,可能有爭取空間。然而,在本案例中,讓保戶輸掉官司的並非醫療認定的必要性,而是請求權時效。

保險法第65條:兩年請求權時效是硬道理

根據保險法第65條規定,由保險契約所生的權利,自得為請求之日起,經過2年不行使而消滅。簡單來說,從你出院的那一天開始,你的理賠請求權倒數計時器就開始跑了。許多保戶誤以為只要我有送出理賠申請書,時效就會無限期暫停,這是一個致命的誤解,一旦過了請求權時效,講什麼都沒用的。

送出理賠申請後,為什麼時效還是過期了?

這是本案最值得注意的法律細節。依據民法第129條與第130條:

-

請求: 你向保險公司申請理賠,時效確實會中斷 暫停。

-

六個月條款: 但如果你提出請求後,保險公司拒賠或不理你,而你在請求後的 6個月內沒有起訴,那麼原本中斷的時效視為 不中斷。

如果你在出院後第1個月申請理賠,保險公司拒賠。你如果不服氣,必須在申請後的6個月內提告。如果你只是不斷地跟業務員吵架、或是等待,等到出院後第2年又1天,那原本的倒數計時器其實一直都在跑,你就正式喪失了請求權。

本案的原告就是在被保險公司拒賠後,沒有在六個月內採取法律行動,拖了兩年多才向法院聲請支付命令,最終被法官認定時效消滅,直接駁回訴訟。面對保險理賠爭議,尤其是像憂鬱症這類需要長期抗戰的病症,保戶除了專注治療,更要留意法律時效。保險公司以 審核中 為由拖延時間時,保戶更應提高警覺,必要時應透過存證信函或申請評議來確保權利,切勿因為口頭溝通而錯失了兩年的黃金期。

給保戶或業務員的3個注意事項

-

鎖定出院日期: 請務必在行事曆上標註 出院日,這是兩年時效的起算點。如果有多次住院,每一段住院的時效是分開計算的,不要混為一談。

-

拒賠後的黃金六個月: 一旦收到保險公司的拒賠通知或理賠核定通知書,若不滿意結果,必須在提出申請後的六個月內採取法律行動 起訴或聲請支付命令,否則之前的申請動作無法中斷時效。

-

留存書面證據: 不要只依賴業務員的口頭回覆。所有的溝通、補件、拒賠理由,都應該要求書面化或使用電子郵件、通訊軟體留底,以證明你有在行使權利。

常見問題 (FAQ)

Q:如果保險公司一直說 還在審核中,我要繼續等嗎?

A:一直等是非常危險的。如果接近兩年時效,即使還在審核,也應該先採取法律動作如聲請評議或支付命令來中斷時效。

Q:日間留院到底算不算住院?

A:這取決於條款有沒有明文排除,以及醫生的診斷證明是否強調 全日醫療護理之必要性。如果條款沒寫死,通常有爭取空間,但必須個案認定。

Q:向金融評議中心申請評議,可以中斷時效嗎?

A:可以。依保險法規定,申請評議視同起訴,可以中斷時效。這通常是比直接打官司更省錢且有效的初步救濟手段。

判例下載👇

案例相關法條

-

保險法第65條: 保險契約所生之權利,自得為請求之日起,經過二年不行使而消滅。

-

保險法第34條: 1.保險人應於要保人或被保險人交齊證明文件後,於約定期限內給付賠償金額。無約定期限者,應於接到通知後十五日內給付之。

![]()