許多長輩或長期久坐的上班族,常受頸椎或腰椎退化之苦,如椎間盤突出或脊椎滑脫 。為了緩解劇烈疼痛,醫師可能會建議進行「C 型臂 X 光導引神經阻斷術」或「增生療法(PRP)」 。不少保戶認為,只要醫師開立住院單,保險公司就會理賠住院日額或實支實付,但是醫生說要住院保險卻不賠怎麼辦? 最新的金融消費評議中心案例顯示,如果該治療在醫學常規上屬於門診處置,保險公司極有權利以「缺乏住院必要性」為由拒絕理賠,非必要住院認定有什麼標準?

Table of Contents

脊椎退化疼痛難耐,住院治療卻領不到保險金?

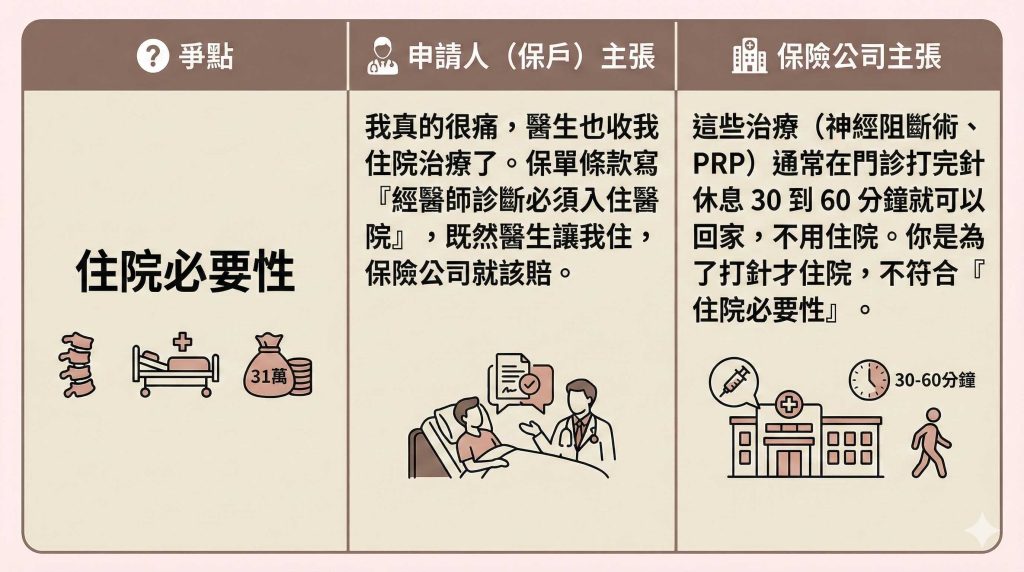

申請人(保戶)買了 A 人壽的保險。他在 113 年 7 月、8 月及 10 月,因為嚴重的頸椎和腰椎退化(如椎間盤突出、滑脫、椎孔狹窄)導致極度疼痛,去了大眾醫院住了三次院 。 這三次住院期間,他都接受了相同的治療:「經由 C 型臂 X 光導引下進行腰椎神經阻斷手術」以及「腰椎神經、椎間盤增生手術(打 PRP 高濃度血小板血漿)」 。 保戶出院後申請理賠,總共申請約 31 萬 4 千多元的住院保險金 。

評議中心判保戶輸,維持拒賠

這三次住院接受的治療,依照醫學常理,到底有沒有「非住院不可」的理由?

-

理由: 雖然主治醫師安排住院,但「住院必要性」要看客觀的醫學常規,不能只看主治醫師說了算。

-

醫療顧問意見: 這些手術在一般醫療常規下,門診就可以做。保戶住院期間意識清楚、生命跡象穩定,也沒有其他併發症需要住院處理。所以認定這三次住院「缺乏必要性」 。

保險公司拒賠的關鍵:什麼是「住院必要性」?

在本次案例中,保戶因腰椎滑脫與神經壓迫,分三次住院進行疼痛治療,申請約 31 萬元理賠金 。A 人壽保險公司拒絕理賠,理由在於醫療技術進步,這些處置現在都可在門診完成 。

根據評議書內容,保險條款雖約定「經醫師診斷必須入住醫院」,但這不代表「主治醫師說了算」 。法律與評議實務上會採取「客觀標準」,也就是諮詢其他具備相同專業的醫師,在相同情形下是否也會判斷需要住院 。如果一般常規是門診注射後觀察一小時即可返家,那麼特地辦理住院就會被視為非必要。

神經阻斷術與 PRP 治療的理賠眉角

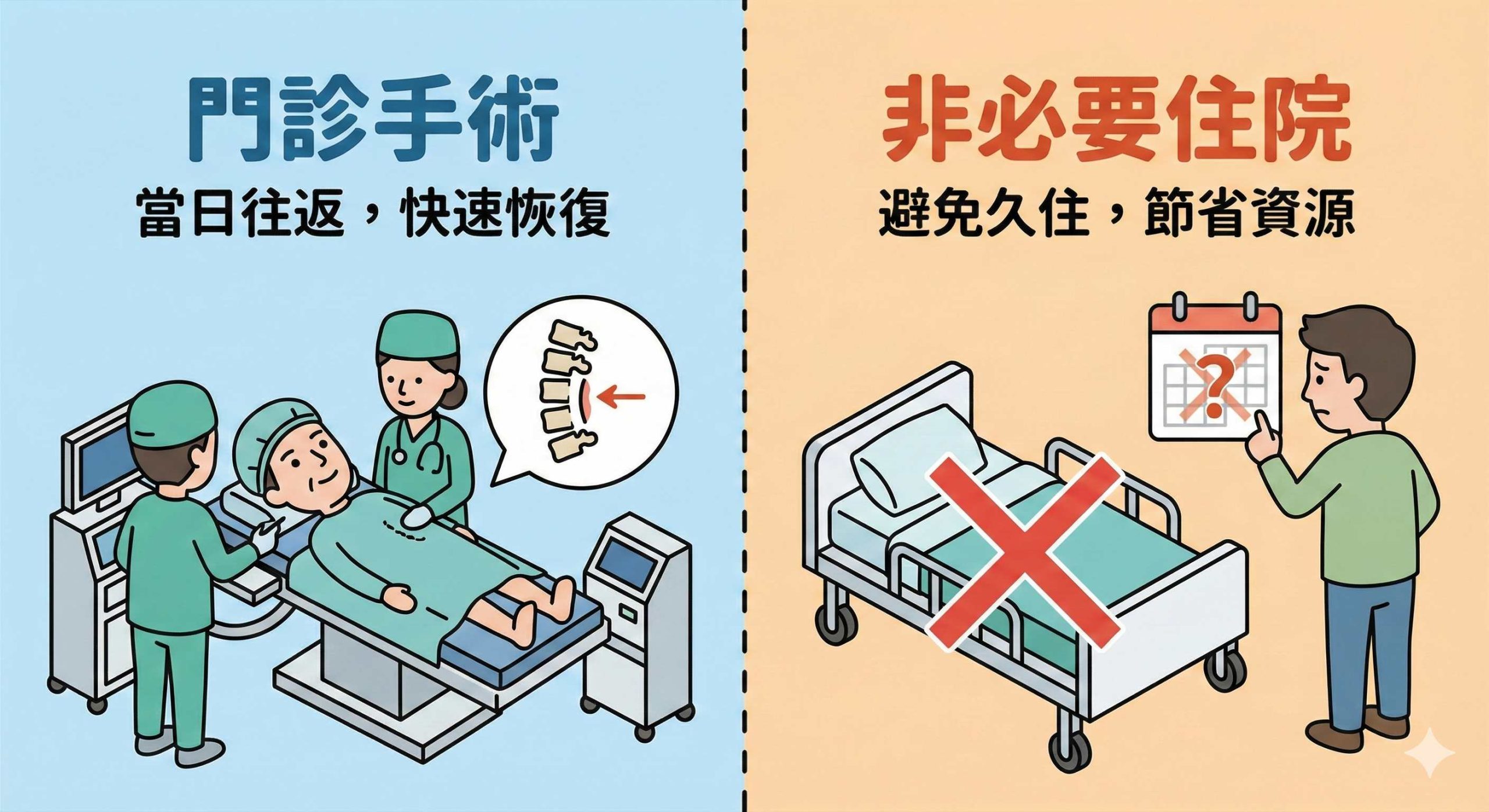

本案的醫療顧問指出,X 光導引下的神經阻斷術及 PRP 注射,過程約 20 至 30 分鐘,術後休息 30 至 60 分鐘若無不適即可離院 。 除非病患有以下特殊狀況,否則很難被認定有住院必要 :

-

生命徵象不穩定。

-

發生術後嚴重併發症。

-

有其他急性醫療問題需同時處理。

在本案中,保戶住院期間除了打針,其他檢查紀錄均為「無」,且意識清楚、狀況穩定,因此被認定無住院必要 。若是為了「方便」、「休息」或單純為了申請保險金而住院,在理賠實務上風險極高。

面對疼痛治療,保戶該如何自保?

保戶在進行此類自費治療前,應先釐清保單條款對於「門診手術」是否理賠。目前市面上許多實支實付醫療險包含門診手術雜費,若能透過門診手術項目申請,便無須承擔住院被拒賠的風險。此外,切勿聽信「住院就能賠」的說法,應回歸醫療本質,若醫師評估僅需門診治療,強行住院反而可能因小失大。近期有不少客戶因進行震波治療 (Shockwave) 或 PRP (高濃度血小板血漿) 申請理賠後,遭到保險公司發出拒絕續保通知 。這類治療對保險公司而言如同「吸毒上癮」,客戶一旦食髓知味就會頻繁申請,保險業務員也可能會拒絕承保,以免影響損率 。

讓保戶或業務能夠注意的事項

-

檢視實支實付的「門診手術」條款 業務員應協助保戶檢視保單,確認實支實付醫療險是否涵蓋「門診手術」及「門診手術雜費」。由於神經阻斷術與 PRP 常被視為門診處置 ,若保單有足夠的門診額度,直接以門診身分治療即可獲賠,無需冒險住院。

-

確認住院的「積極治療」理由 若醫師建議住院,保戶應主動詢問是否有「必須住院」的特殊理由(例如:需要連續監測生命徵象、有感染風險需施打抗生素等)。如果病歷上除了打針之外,其他的檢查與護理紀錄都是空白或「無」 ,被拒賠的機率非常高。

-

注意「醫療常規」的變遷 保險法上的「必要性」是依據「具有相同專業醫師於相同情形通常會診斷具有住院之必要性者」來判斷 。隨著醫療進步,以前可能需要住院的項目(如部分微創手術或疼痛治療),現在變成門診即可,保戶需更新觀念。

常見問題 (FAQ)

Q:只要主治醫師開診斷證明書寫「共住院幾天」,保險公司就一定要照單全收嗎?

A: 不一定。評議中心與法院見解認為,保險契約是最大誠信契約,理賠與否取決於「客觀醫療常規」,不能僅從契約當事人(保戶或主治醫師)的主觀角度思考,否則會侵害整體保險共同團體的利益 。

Q:如果我覺得回家沒人照顧、往返醫院很痛,這樣算不算「住院必要性」?

A: 通常不算。保險理賠的是「醫療專業上的必要」,而非「生活照顧或交通上的必要」。

Q:為什麼有些業務員說住院才會賠實支實付?

A: 這與保單的設計有關。早期的實支實付條款多半限定「住院」才啟動雜費賠償。這時應檢視是否需要加保或轉換有「門診手術雜費」的險種。

相關判決

臺灣高等法院 104 年度保險上易字第 15 號民事判決:住院必要性應以客觀專業醫師標準認定,非主治醫師說了算。

![]()