發生車禍是大家最不願意面對的事,尤其是兼差外送員,若不幸發生導致人員受傷,許多人第一時間的反應是驚慌失措,擔心對方沒錢賠,或是被路邊的「保險代辦」話術吸引,以為要靠關係才能拿到理賠金。

強制汽車責任保險是什麼?過期或無過失責任也能賠?

強制汽車責任保險是為了保障「車禍受害人」能迅速獲得基本補償而設立的制度。它有一個最大的特色叫做無過失責任。簡單來說,當汽車交通事故發生,造成人員受傷、失能或死亡時,不論肇事者有沒有過失,請求權人也就是受害者或家屬都可以申請理賠。這筆錢是為了讓傷者能先得到醫療救助,不用等到漫長的官司判決出爐。

其實,台灣的「強制汽車責任保險」制度非常完善且透明。無論是對方有保險,甚至是對方「肇事逃逸」或「沒買保險」,受害者的醫療權益都能受到保障。最重要的是,申請流程簡單到你自己就能完成,完全不需要支付高額佣金給第三人。

死亡給付:每人最高200萬

失能給付:依失能等級(共 15 等級)計算,每人最高200最低5萬

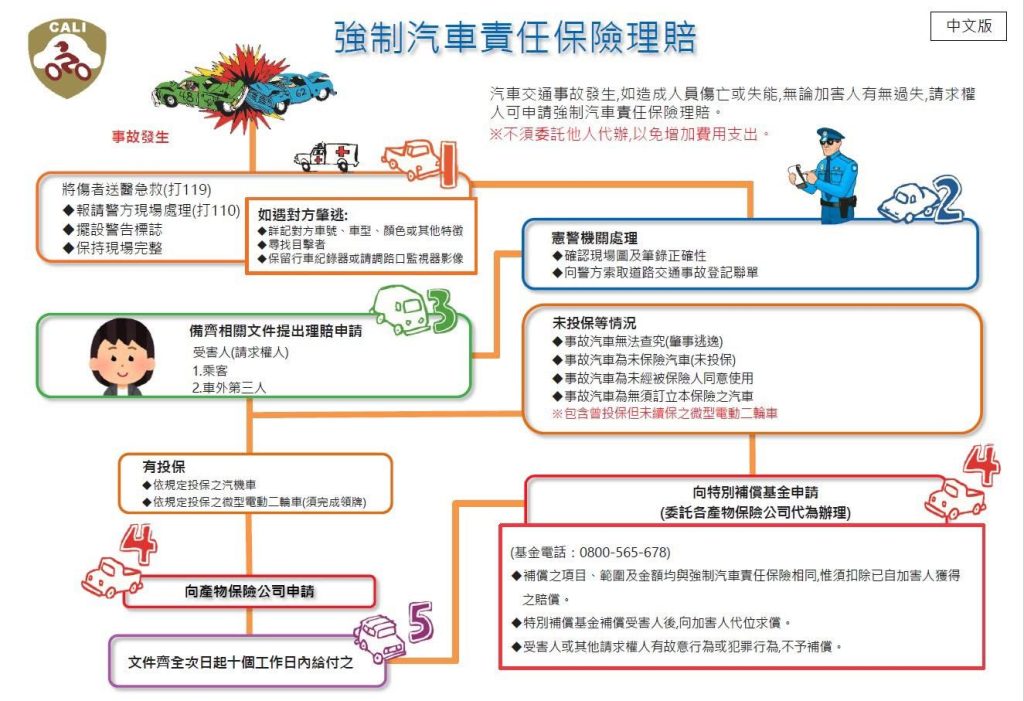

車禍發生後的標準處理 4 步驟

根據官方理賠流程圖,我們整理出以下關鍵步驟,確保你的權益不漏接:

1. 事故現場緊急處置

-

立即撥打 119 將傷者送醫。

-

撥打 110 報請警方現場處理。

-

擺設警告標誌,並保持現場完整,避免破壞跡證。

-

若遇對方肇事逃逸:請務必詳記對方車號、車型、顏色,尋找目擊者,並保留行車紀錄器或請求調閱路口監視器。

2. 憲警機關處理

警方到場後會繪製現場圖及製作筆錄,請務必確認筆錄內容正確性。處理完畢後,記得向警方索取「道路交通事故當事人登記聯單」,這將是日後申請理賠的重要文件。

3. 備齊相關文件提出申請

受害人包含乘客或車外第三人需準備好診斷證明書、醫療收據、事故證明文件等資料。

4. 向產物保險公司申請

-

若對方有投保:直接向對方投保的產物保險公司申請。

-

若對方未投保或逃逸:這點非常重要!如果對方是「肇事逃逸」、「未投保」、「未經被保險人同意使用」或「無須訂立本保險之汽車」,受害人可以向特別補償基金申請。

-

如何申請補償金:你不需要親自跑去基金會,這項業務已經委託各產物保險公司代為辦理。你只要找任一家產險公司,他們都有義務受理。

-

為什麼你不該找「保險代辦」?

坊間常有俗稱「保險黃牛」的代辦業者,宣稱能幫你拿到更多理賠金,並收取高額手續費。但事實是:

-

程序透明:理賠標準和金額都是法定的,保險公司不會因為是你自己申請就少賠,也不會因為找了代辦就多賠。

-

速度快:法令規定,只要文件齊全,產險公司必須在 10 個工作日內給付保險金。

-

零費用:自己向保險公司申請完全免費。若委託代辦,反而要被抽成,變相減少了你應得的救命錢。

相關機構服務電話與資源

如果您對強制險有任何疑義,可以撥打以下專線諮詢,或是直接聯繫各家產物保險公司:

-

強制汽車責任保險專屬網站:www.cali.com.tw

-

財團法人汽車交通事故特別補償基金:0800-565-678

-

金融監督管理委員會保險局:02-8968-0899

-

各產險公司免付費專線:詳見保險證或各公司官網

保戶與業務必知的 3 件事

-

檢查強制險效期:車主應定期檢查強制險是否過期,未投保不僅會被罰款,若肇事還需自行賠償特別補償基金支付給受害人的金額。

-

單據留存要完整:所有的醫療收據正本或加蓋院方關防的副本、診斷證明書都要妥善保存,這是申請理賠的硬道理。

-

補償金代位求償權:若肇事者未投保,雖然受害人可從補償基金拿到錢,但基金會事後會向肇事者追討這筆款項。因此,投保強制險也是在保護肇事者自己的荷包。

常見問題 (FAQ)

Q : 微型電動二輪車是否適用?

A : 依規定投保並完成領牌之微型電動二輪車,也納入強制汽車責任保險的保障範圍。但若是曾投保但未續保,則適用特別補償基金機制。

Q : 如果是自己騎車摔倒,強制險賠不賠?

A : 強制險是賠給「別人」即乘客或車外第三人的。如果是駕駛人自己「單一車輛」發生事故受傷如自摔,強制險是不理賠的,這需要依賴「駕駛人傷害險」來轉嫁風險。

Q : 對方肇事逃逸找不到人,我該找哪家保險公司?

A : 因為不知道對方的保險公司,您可以向「任何一家」產物保險公司提出申請,由該公司代為向特別補償基金辦理,權益完全不受影響。

相關資訊及法條

財團法人汽車交通事故特別補償基金& Facebook

-

強制汽車責任保險法第 7 條:因汽車交通事故致受害人傷害或死亡者,不論加害人有無過失,請求權人得依本法規定向保險人請求保險給付或向特別補償基金請求補償。

-

強制汽車責任保險法第 40 條:詳列可向特別補償基金請求補償之情事,如肇事汽車無法查究、未投保汽車等。

-

強制汽車責任保險法第 25 條:保險人於被保險人或請求權人交齊相關證明文件之次日起 10 個工作日內給付之。