許多女性在規劃保險時,最擔心的情況之一就是在「不知道自己懷孕」的情況下投保,後續如果發生必要性剖腹產(如胎位不正、產程遲滯),保險公司究竟賠不賠?來看這個非常經典的案例,主要探討「投保時已經懷孕」但「當事人不知道」,這樣算是帶病投保嗎? 保險公司是否需要理賠的問題。評議中心最終做出「部分賠、部分不賠」的決定,原因在於兩張附約的條款寫法不同。

Table of Contents

案例背景:投保時不知已懷孕6週,申請剖腹產理賠遭拒

最近金融消費評議中心有一則經典判例(113年評字第3540號),剛好解答了這個疑惑。該案件中,保戶在投保時已懷孕約6週但自稱不知情,最終評議結果是「一張賠,一張不賠」。為什麼會有這樣的差異?關鍵在於保單條款對於「懷孕定義」與「保險法127條」的解釋不同。

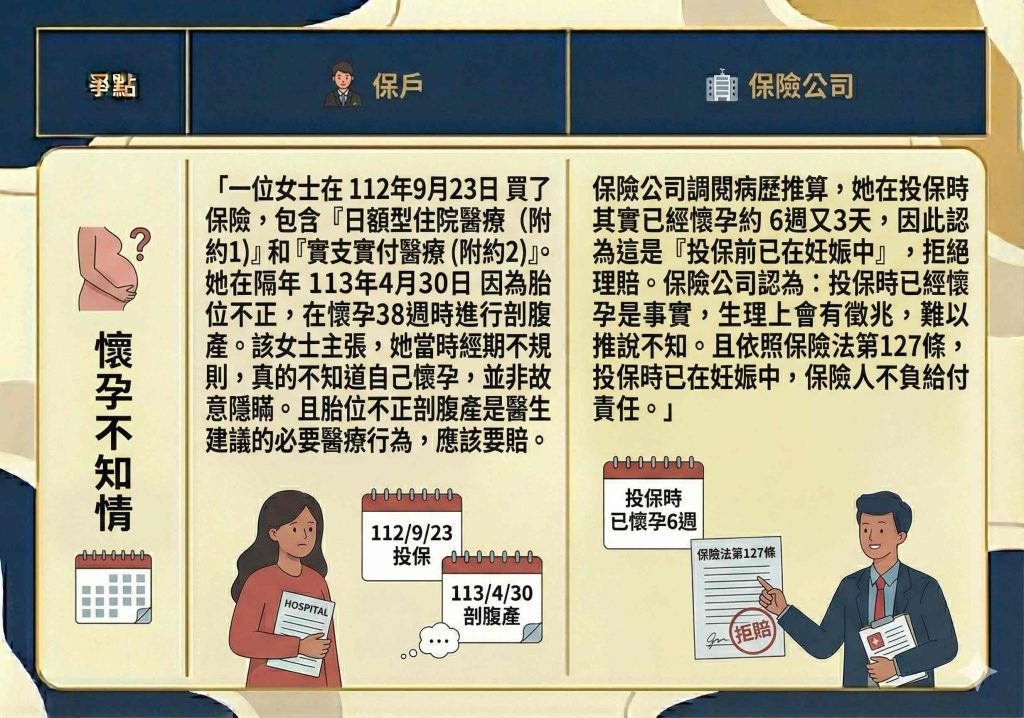

一位女士在 112年9月23日 買了保險,包含「日額型住院醫療(附約1)」和「實支實付醫療(附約2)」。 她在隔年 113年4月30日 因為胎位不正,在懷孕38週時進行剖腹產 。 保險公司調閱病歷推算,她在投保時其實已經懷孕約 6週又3天,因此引用《保險法》第127條「訂立契約時已在妊娠情況中,認為這是「投保前已在妊娠中」,拒絕理賠 。 保戶感到委屈主張,她當時經期不規則不知道自己懷孕,並非故意隱瞞 。

有的賠、有的不賠?看懂「客觀條款」與「主觀知悉」的關鍵差異

經過評議中心審理,最終判定保險公司需要賠償「實支實付醫療險」7萬多元,但「日額型住院險」則維持不賠。這個結果揭示了兩個重要的保險觀念:

1. 條款的「客觀定義」限制,日額型不賠的原因

在该案件的「日額型附約」條款中,對於「分娩」有非常明確的定義:指被保險人自本附約生效日以後懷孕…。

這是一種「客觀標準」。也就是說,不論保戶知不知道自己懷孕、是不是善意,只要醫學推算出來的受孕日在「生效日之前」,就不符合這張保單的承保範圍。因為事實就是「投保前已懷孕」,所以這部分保險公司站得住腳,不用理賠。

2. 保險法127條的「主觀知悉」認定,實支實付要賠的原因

而在「實支實付附約」中,並沒有上述嚴格的時間點定義。這時就要回歸《保險法》第127條的攻防。

保險法127條中的「已在疾病」的立法精神就是為了避免被保險人惡意性的隱瞞帶病投保,以減少「逆選擇」的問題發生,而為保護善意被保險人,「已在疾病」限縮解釋為「該疾病已有外表可見的徵象,在客觀上被保險人不能諉為不知之情況而言」(臺灣高等法院台南分院104年保險上易字第2號判決)。

雖然法條規定「已在妊娠中不賠」,但法律實務與評議中心的見解認為,這條法律的適用前提是保戶「主觀上已知情」或「客觀上明顯到無法諉為不知」,”諉為不知”指的是要保人(投保人)在投保時,沒有誠實告知健康狀況或重要資訊,卻推託說自己不知道的行為。

在此案中,醫療顧問指出懷孕6週且經期不規則的女性,確實有可能「受孕而不自知」。加上保險公司無法提出證據證明保戶在投保前有驗孕或產檢紀錄,既然無法證明保戶「帶病投保(惡意)」,保險公司就不能拒賠。因此,針對胎位不正這種必要性醫療行為,實支實付必須理賠。

「已在疾病」127條 vs「既往症」64條的差異

既然提到127條一定要跟64條做比較,兩者都跟「投保前的身體狀況」有關,差別在於「投保當下,病好了沒?」,不管是「已在疾病」或「既往症」被保險人必須在告知的期間和範圍內據實告知說明,才不會發生保險的理賠爭議。

1. 已在疾病 (Existing Disease)

-

定義: 投保時,身體正處於生病、懷孕或受傷的狀態(還沒好)。

-

關鍵狀態: 「疾病進行式」。

-

法律依據: 《保險法》第 127 條。

-

後果: 「不理賠,但保單有效」。 保險公司對於這個特定的病(或懷孕)不用賠錢,但保險契約依然有效,保險公司不能因此解約,以後發生別的病還是要賠。

-

案例: 如評議書案例,因為投保時「已經懷孕」(生理狀態進行中),所以針對該次懷孕的相關醫療行為(如日額型附約),保險公司依此條款主張不賠。

2. 既往症 (Pre-existing Condition)

-

定義: 投保前曾經生過病、受過傷,但投保當下已經痊癒了。

-

關鍵狀態: 「過去完成式」。

-

法律依據: 《保險法》第 64 條(告知義務)。

-

後果: 「若未誠實告知,可能被解約」。 既然病已經好了,為什麼重要?因為這影響保險公司評估要不要承保。

-

如果您誠實告知:保險公司可能會加費、除外(這個部位不賠)或正常承保。

-

如果您隱瞞(違反告知義務):一旦被發現,且影響到保險公司的危險評估,保險公司不但可以拒賠,還可以解除整張保單,甚至不退還保費。

-

| 項目 | 已在疾病 (Existing Disease) | 既往症 (Pre-existing Condition) |

| 身體狀態 | 沒好 (進行式) | 好了 (過去式) |

| 相關法條 | 保險法 第 127 條 | 保險法 第 64 條 |

| 核心爭點 | 理賠範圍 (賠不賠這個病) | 有無誠實告知 (能不能買這張單) |

| 保險公司對策 | 對該疾病不負給付責任 (不賠) | 若未告知,可解除契約 (整張作廢) |

| 舉例 | 投保時已經罹患癌症、糖尿病、或已懷孕。 | 5年前開過盲腸炎手術,現在已完全康復。 |

保戶與業務員應注意的3件事

為了避免類似爭議,投保前後有幾點細節建議特別留意:

-

確認條款對「疾病」或「懷孕」的定義 有些保單條款會寫死「生效日起發生之疾病」或「生效日後懷孕」,這類條款通常採用客觀認定,爭取理賠空間較小,投保前請務必詳閱條款。

-

保留產檢與就醫紀錄 若發生爭議,醫療紀錄是關鍵證據。如果投保前確實沒有任何婦產科就診或驗孕紀錄,對於主張「投保時不知懷孕不知情」會比較有利。

-

誠實告知是上策 如果您懷疑自己可能懷孕(例如月經延遲),建議先確認身體狀況再投保,並在要保書上誠實告知。隱瞞不僅可能導致拒賠,甚至可能造成保單被解除。

常見問題 (FAQ)

Q:如果我投保時不知道懷孕,後來流產或剖腹產,保險一定會賠嗎?

A:不一定。如本案所示,要看個別條款是否限制「生效後懷孕」。如果沒有限制,則要看能否證明「投保時真的不知情」。

Q:胎位不正剖腹產,每一家保險公司都會賠嗎?

A:必須是「醫療險」且符合條款中的「除外責任之例外情形」。若是自然產通常不賠,但經醫師診斷必須剖腹(如胎位不正、產程遲滯等)通常在理賠範圍內,前提是懷孕發生在投保後。

Q:保險法127條是不是帝王條款,只要懷孕就絕對不賠?

A:在「醫療險」範疇中,法院與評議中心多傾向保護善意保戶。若保戶能證明投保時「不知情且無外觀徵兆」,仍有機會爭取理賠。

評議下載👇

相關法條

-

保險法第127條:保險契約訂立時,被保險人已在疾病或妊娠情況中者,保險人對是項疾病或分娩,不負給付保險金額之責。

![]()