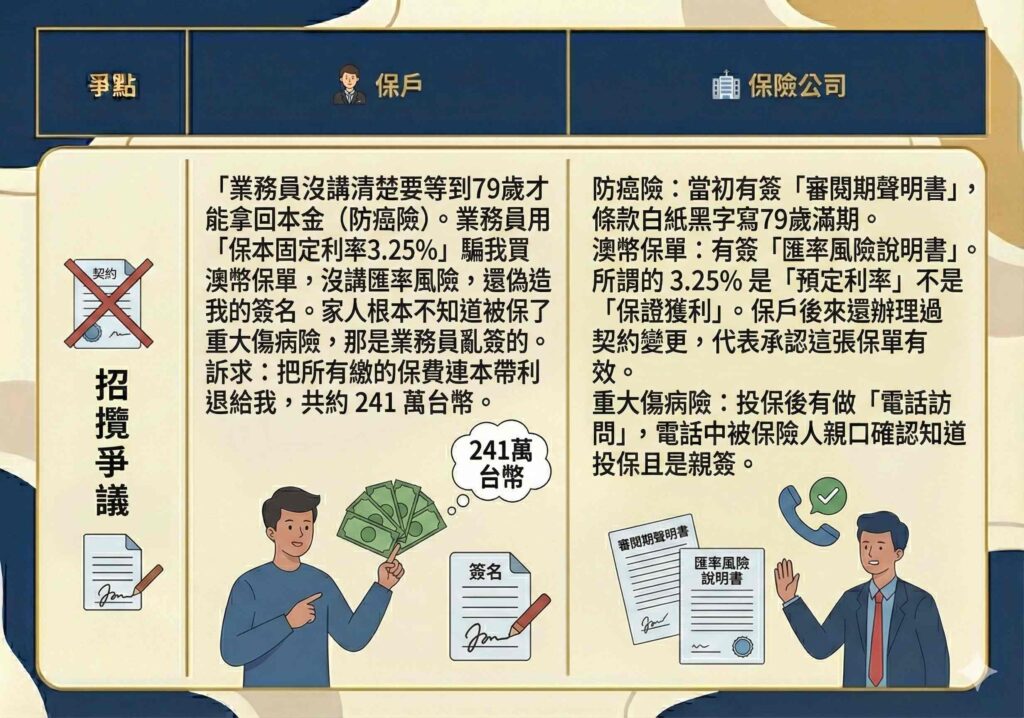

許多人在規劃退休金時,常被業務員口中的「高利率」、「保本」吸引,尤其在前幾年美元、澳幣保單熱銷時,類似「預定利率 3.25%」的說法更是常見。但這真的是你拿到手的利息嗎?有一位保戶買了三張保單,多年後覺得虧錢、跟當初業務員講的不一樣,想用非親簽反悔,要求保險公司把錢全退回來還加利息,但保戶敗訴維持原議,保險公司不用退費。

Table of Contents

案例分析:誤把預定利率當固定再加匯損,反悔非親簽可以退費嗎?

最近金融消費評議中心揭露了一起招攬爭議的案例(112年評字第514號),一位保戶因為誤解了利率結構,加上匯率虧損,試圖以「業務員沒講清楚」、「簽名是假的」為由要求全額退費,高達 240 萬的爭議款項,最後卻被判定敗訴。為什麼保戶會輸?這中間有哪些我們買保險時常犯的錯誤?

關鍵爭點與評議結果

這是一起非常典型且具備意義的金融評議案例,涉及了「預定利率 vs 宣告利率的誤解」、「非親簽的指控」以及「長期繳費年期的認知落差」。重點要釐清以下3個關鍵爭點:

-

業務員有沒有「不當招攬」(騙人或沒講清楚)?

-

保戶說「不是親簽」算不算數?

-

保戶要求退還全額保費有沒有道理?

-

結果:保戶敗訴,維持原議,保險公司不用退費。

-

理由:

-

證據不足:保戶無法證明業務員當初口頭說謊。

-

白紙黑字:所有文件(風險預告書、審閱聲明)都有保戶簽名勾選。

-

3.25% 誤解:條款寫明 3.25% 是計算基準(預定利率),並非保證給付利率,且相關回饋金計算方式都有寫在合約裡。

-

電話錄音:重大傷病險有「電訪錄音」證明被保險人知情同意,打破了「不知道有買」的說法。

-

時效已過:保單買了很多年都有按時繳費,甚至辦過變更,現在才說簽名是假的,不合常理。

-

小心陷入保單招攬糾紛的 3 大誤區

誤區一:把「預定利率」當成「銀行定存利率」

在本案中,保戶指控業務員承諾「澳幣儲蓄險有固定利率 3.25%」,但後來發現並非如此。

事實真相是: 保險商品中的 「預定利率 (Reserve Rate)」 主要是保險公司用來計算保費的折現率,並不等於你會拿到的「投資報酬率 (IRR)」。

-

預定利率:通常固定不變,用來計算保單價值準備金。

-

宣告利率:如果是利變型保單,這是變動的,會隨著市場狀況調整。

在此案例中,3.25% 僅是計算「增值回饋分享金」的門檻或保單預定利率,並非保證每年給你 3.25% 的利息,非保證給付。若將保險當作定存買,未考慮「解約費用」與「保費成本」,很容易覺得自己「被騙了」。

誤區二:事後主張「非親簽」就能保單無效?

保戶在繳費多年後,主張當初要保書上的簽名「不是自己簽的」,希望藉此讓契約無效並退還保費。

評議中心的觀點:

-

舉證責任:如果你說簽名是假的,通常需要透過筆跡鑑定,評議中心不做此鑑定,需走法院民事訴訟。

-

行為默認:如果你已經繳費多年,甚至中間還辦理過「契約變更」,如更改受益人、地址,在法律上會被視為你已經「承認」這份契約的效力。

-

電話訪問:保險公司通常會對外幣保單或新契約進行電訪。本案中,被保險人在電話中明確回答「知道投保、是親簽」,這成為保險公司勝訴的關鍵鐵證。

誤區三:忽略「滿期日」與「匯率風險」

案中的防癌險,保戶以為繳完 20 年就能領回錢,結果條款寫的是「79 歲滿期」才給付。這顯示了「認知」與「條款」的巨大落差。

此外,外幣保單最怕的就是匯率風險。當初澳幣匯率高點買入,幾年後匯率下跌,就算保單利率有賺,換回台幣可能還是虧損。評議委員在判決中指出,保戶簽署了「匯率風險說明書」,就代表必須自行承擔匯兌損失,不能事後怪罪保險公司。

如何保護保戶的權益?不要讓業務員代簽名!

絕對不要讓業務員代簽名!不能貪圖一時方便,若未來發生理賠爭議或想要主張權益時,會變成極大的法律風險。另外,這個案例告訴我們,「白紙黑字」永遠大於「口頭承諾」。在簽名之前,請務必確認以下三點,不要因為人情或聽信片面話術就草率簽約,畢竟保險一買就是幾十年,是對自己未來的承諾。

-

這張保單是「還本型」還是「消費型」?何時還本?

-

利率是「固定的」還是「變動的」?

-

外幣匯率波動我能承受嗎?

給保戶的 3 個注意事項

-

區分利率名詞 (Critical Distinction):

業務員在說明商品時,嚴禁將「預定利率」或「宣告利率」直接話術包裝成「定存利率」或「保證獲利」,保戶可以反問:「解約金何時才會超過總繳保費?」

-

電訪的重要性 (Phone Verification):

保險公司的電話訪問,照會是保護你的最後一道防線。如果業務員教你「全部回答是就好」,請提高警覺。若不了解內容,請在電話中直接說「我不清楚」,這能阻止一張錯誤保單的成立。

-

親簽是天條 (Sign Personally):

無論關係多好、多熟,絕對不要代簽名。對於保戶來說,代簽可能導致理賠無效;對於保戶想以此退保費,若有繳費事實,往往也很難成立,若是人情保到時候走法律鑑定雙方都很難看。

常見問題 (FAQ)

Q: 我買的儲蓄險現在解約會虧錢,可以用「沒看懂條款」要求全額退費嗎?

A: 很難。只要你有簽署「審閱期聲明書」或「風險預告書」,法律上通常推定你已經了解內容。除非你能提出具體的錄音或對話紀錄,證明業務員有明顯詐欺行為。

Q: 業務員當初說這張保單「保本」,為什麼評議中心不採信?

A: 評議中心看重的是證據。根據《民事訴訟法》舉證責任分配,若你主張業務員說謊,你必須拿出證據(如錄音、Line對話)。若只有口頭指控,而保險公司拿得出你簽名的合約,通常合約效力優先。

Q: 收到保單後覺得不滿意,有後悔藥可以吃嗎?

A: 有。每張個人壽險保單都有 10 天的「契約撤銷期」。從你收到保單並簽收的隔天起算 10 天內,可以無條件退保,保費全額退還。這是你最重要的權益,本案保戶就是錯過了這個黃金期。

相關法條

民事訴訟法 第277條:當事人主張有利於己之事實者,就其事實有舉證之責任。(這是本案保戶敗訴的核心,因為無法舉證業務員不當招攬)。

保險業務員管理規則 第19條: 七、代要保人或被保險人簽章、或未經其同意或授權填寫有關保險契約文件。

![]()