許多人因為一時手頭緊或忘記繳費,導致保單進入「停效」狀態。雖然補繳保費後可以「復效」,但這段空白期間如果身體出了狀況,往往成為日後理賠糾紛的導火線。

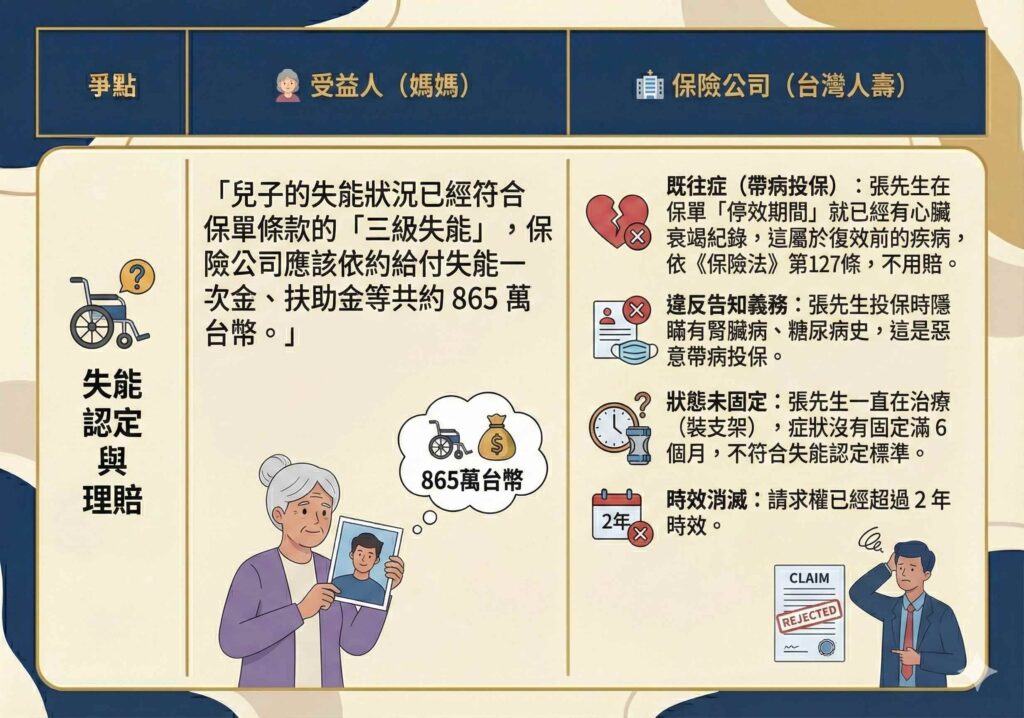

近期一則判決(112年度保險字第14號)引起關注,被保險人在保單復效後因心臟疾病導致失能,遭保險公司以「停效期間已發病」及「投保時未據實告知」為由拒賠,金額高達 865 萬。最終法院如何判定?讓我們從這個案例看懂你的保險權益。

停效期間生病為什麼保險公司會拒賠?

一位被保險人跟台灣人壽買了失能照護終身健康保險。中間因為沒繳保費,保單「停效」了大約半年(108年12月到109年6月),後來補費「復效」。 復效後約5個月,張先生因為心肌梗塞裝支架,後來病情惡化,心臟與血管功能嚴重受損,被醫院鑑定為「三級失能」。不幸的是,張先生後來過世,由媽媽(原告)出面爭取理賠金 。在這個案例中,保險公司提出了三個非常典型的拒賠理由,也是所有保戶在申請理賠時最常遇到的路障:

1. 停效期間生病算不算「既往症」?

保險法第 127 條規定,保險公司對於訂約前(或復效前)已發生的疾病不負給付責任。保險公司主張,被保險人在保單「停效期間」就有心臟衰竭就醫紀錄,因此復效後確診的心肌梗塞屬於「既往症」。

法院觀點: 法院採納了醫學鑑定意見,認為「症狀」不等於「確診」。雖然停效期間有心臟衰竭症狀,但直到復效後才透過心導管檢查確診為「缺血性心臟病」。除非保險公司能提出鐵證證明該疾病在復效前「已經存在」,否則有疑義時,應作有利於被保險人的解釋 。

2. 投保時隱瞞舊疾,保險公司能解約嗎?

保險公司發現被保險人早在最初投保前就有腎臟病史卻未告知,認為這是惡意帶病投保,主張權利濫用拒賠。

法院觀點: 這涉及《保險法》第 64 條的「兩年除斥期間」。法律規定,即便保戶違反告知義務,若保險公司在簽約後兩年內沒發現並解約,兩年後就不得解除契約。法院強調,保險公司有能力調查病歷卻未在兩年內行使權利,事後不能再以此為由拒絕理賠 。

3. 失能診斷的「症狀固定」怎麼看?

失能險理賠通常要求「經治療六個月後症狀固定」。保險公司主張被保險人持續進行手術,代表症狀未固定。

法院觀點: 法院依據醫院鑑定報告,確認心臟功能損害已達第三度,且預期治療無法改善。所謂「症狀固定」並非指完全停止醫療行為,而是指「再行治療仍不能期待治療效果」 。

給保戶的 3 個關鍵提醒

從這個判決中,我們可以學到非常實用的經驗:

-

千萬別讓保單停效: 雖然復效機制提供了補救機會,但「停效期間」發生的疾病完全不在保障範圍內,且復效時若體況變差,保險公司可能會要求體檢甚至拒絕復效,維持保單效力不中斷是自保的第一步。

-

誠實告知是王道,兩年條款非萬能丹: 雖然本案因超過兩年除斥期間而判賠,但隱瞞病情風險極高,若在兩年內發生事故,保險公司可直接解約且不退還保費,誠實告知才能避免後患。

-

診斷證明與病歷紀錄要精確: 本案勝訴關鍵在於專業的醫療鑑定報告,明確區分了「症狀出現時間」與「疾病確診時間」,面對理賠爭議,尋求第三方醫療鑑定往往是扭轉局勢的關鍵。

常見問題 (FAQ)

Q1:如果我在保單復效前去看醫生,復效後還能賠嗎?

A:原則上,復效前的疾病(既往症)是不賠的。但如果該次就醫只是普通症狀(如胸悶),而在復效後才經精密檢查確診為特定重症(如心肌梗塞),且兩者間沒有必然因果關係或無法證明確診時間早於復效,仍有機會爭取理賠,需視個案病歷認定。

Q:保險公司說我違反告知義務拒賠,但我已經保了五年,這樣合理嗎?

不合理。依據保險法第 64 條,保險公司解除契約的權利在契約訂立滿兩年後即消滅。除非是涉及「保險法第 127 條」的既往症不賠(針對該特定疾病不賠),否則保險公司不能單純因為你沒告知就「解除整張保單」或「拒絕所有理賠」。

Q:失能險理賠一定要等六個月嗎?

A:大原則是「治療六個月後症狀固定」。但在某些明顯無法復原的情況下(如器官切除、眼球摘除等),可以即時認定,不見得都要等六個月。本案則是經過治療後,經醫師判定無法再改善才認定失能。

相關法條

-

保險法第 65 條(消滅時效): 由保險契約所生之權利,自得為請求之日起,經過二年不行使而消滅。

![]()