許多人在投保時常有疑問:「我只是去醫院做個檢查,醫生沒開藥,這需要告訴保險公司嗎?」、「我覺得自己很健康,只是記憶力稍微變差,這算帶病投保嗎?」,投保醫療保險之前,健康告知書這題『最近二個月內是否曾因受傷或生病而接受醫師治療、診療或用藥?』應誠實告知,有掛號就填有。

Table of Contents

近期一則關於失智症醫療險理賠爭議的二審判決(臺灣高等法院114年度保險上易字第3號),為這些疑問給出了嚴格的答案。本案涉及台新人壽與保戶之間的訴訟,核心爭點在於保險法64條告知義務的認定。若未誠實告知,即便事後主張疾病是意外造成,仍可能面臨契約被解除、保費拿不回來的慘況。

案例懶人包:看診三天後投保健康告知這格竟填否,一年後確診失智拒賠

保戶(上訴人) v.s. 台新人壽(保險公司/被上訴人)

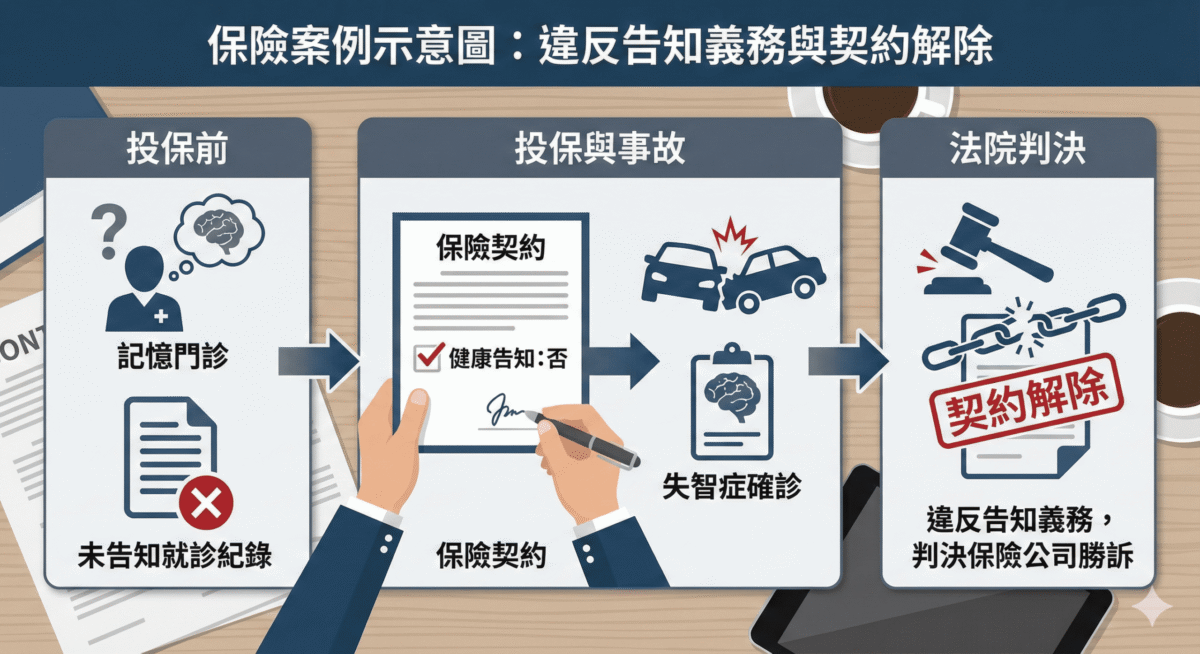

- 看診 (2021/08/05):保戶覺得記憶力變差、無法計畫事情,跑去「臺北榮總」看「記憶特別門診」。醫生雖然沒開藥,但有安排抽血、腦部斷層掃描等檢查(但保戶後來沒去做掃描)。

- 投保 (2021/08/08):看完醫生 3天後,保戶向保險公司買了「失能照護久久健康保險」醫療險。在填寫健康告知書時,問題問:「最近二個月內是否曾因受傷或生病而接受醫師治療、診療或用藥?」,保戶勾選 「否」 。

- 出事 (2022/05/11):保戶發生車禍,頭部受傷 。

- 確診 (2022/04/27):保戶被診斷為「失智症」,並被認定終身無法工作,失能等級 3,於是向保險公司申請理賠 。

- 拒賠 (2023/07/25):保險公司調閱病歷發現他在投保前 3 天看過記憶門診卻沒講,認為違反告知義務,於是 解除契約 並拒絕理賠 。

故事的主角保戶,在民國110年8月5日因為覺得記憶力減退、無法計畫事情,前往臺北榮總的「記憶特別門診」就醫 。當時醫師安排了抽血檢查,並建議後續做腦部斷層與腦波檢查,但當天並沒有開立藥物 。就在看診後的短短 3天(8月8日),保戶向台新人壽,當時為保德信人壽,投保了失能照護健康保險 。在填寫要保書的健康告知事項時,針對「最近二個月內是否曾因受傷或生病而接受醫師治療、診療或用藥?」這一題,保戶勾選了「否」 。

不幸的是,保戶後來發生車禍,並在投保約一年半後(112年4月)被正式診斷為失智症,達到失能等級3,終身無法工作 。當他申請理賠時,保險公司調閱病歷發現投保前3天的就醫紀錄,認定違反告知義務,依保險法64條解除契約並拒賠 。

爭議焦點:沒開藥需要告知?車禍會導致失智?

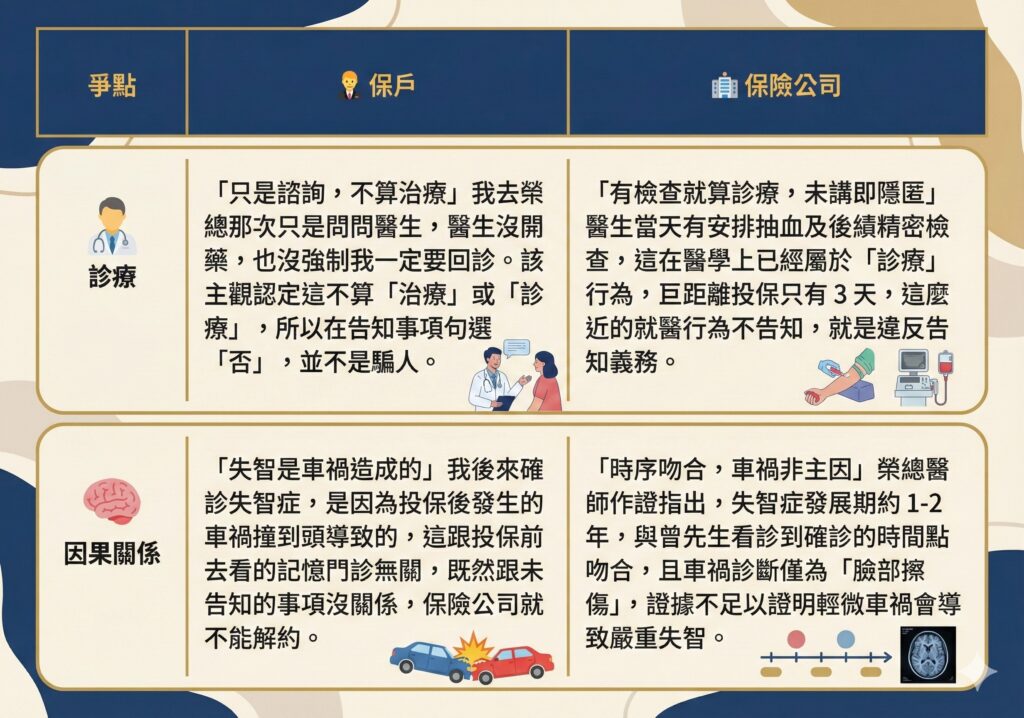

本案在法庭上攻防相當激烈,主要圍繞在「帶病投保」與「因果關係」的認定:

-

保戶主張沒開藥不算病: 保戶認為去榮總只是「諮詢」,醫生沒開藥也沒強制回診,不符合要保書問的「治療、診療或用藥」,所以勾選「否」並沒有故意隱匿 。且他主張失智是因為後來發生車禍撞到頭造成的,與投保前的記憶力問題無關 。

-

保險公司主張檢查也算診療: 台新人壽認為,醫師已經安排抽血跟檢查,這就是「診療」,診療不限於開藥,投保前3天去看記憶門診卻不講,嚴重影響保險公司對風險的評估 。

法院判決關鍵:保險法64條告知義務的帝王條款

法院最終判決台新人壽勝訴,保戶敗訴,維持原判,保險公司解約合法 ,法官的理由非常值得大眾警惕:

1. 「診療」的定義比你想得廣

法院指出,保戶去榮總看診時,醫師有進行問診、安排抽血,目的是為了釐清病情。這已經屬於「診療」行為,並非單純聊天諮詢 ,一般人若三天前才去大醫院做這些檢查,投保時理應知道要告知 ,有沒有開藥,並不是唯一的判斷標準。

2. 違反告知義務,破壞對價平衡

保險法64條規定,如果要保人故意隱匿或不實說明,足以變更或減少保險人對於危險之估計者,保險人得解除契約 。法院認為,如果保戶誠實告知「我有去看記憶門診」,保險公司就會去調病歷或要求體檢,進而決定是否承保,因為沒講,導致保險公司錯估風險 。

3. 車禍與失智的關聯性薄弱

針對保戶主張「車禍導致失智」,法院發現車禍診斷書只寫「臉部擦傷」,看不出腦部重創,且醫師作證指出,失智症發展期約1-2年,從保戶2021年主訴記憶衰退到2022年確診,時間點吻合,認定失智症應是既往症的延續,而非單純車禍造成 。

帶病投保與既往症:保險法127條的陷阱

雖然本案主要依據保險法64條判決解約,但對於所有保戶來說,保險法127條同樣是必須了解的條款。

-

保險法64條 – 解除契約: 重點在於「投保時有沒有誠實說」,如果沒說,保險公司可以「解除契約」,整張保單失效。

-

保險法127條 – 既往症不賠: 規定「保險契約訂立時,被保險人已在疾病或妊娠情況中者,保險人對是項疾病或分娩,不負給付保險金額之責任」。

在本案中,法院認定保戶在投保時已經開始有失智症的發展徵兆 。這意味著,即便保戶當初誠實告知且保險公司僥倖承保了,未來申請理賠時,保險公司仍可主張這是「投保前已發生的疾病(既往症)」,依據保險法127條拒絕理賠該項疾病。

給保戶的 3 個投保建議

為了避免陷入「繳了保費賠不到,甚至慘遭解約無法拿回保險金」的窘境,投保前請務必遵守以下原則:

-

健康告知書怎麼填?誠實是上策: 健康告知書上的問題通常是「最近二個月內是否曾因受傷或生病接受醫師治療、診療或用藥?」只要有掛號看醫生,無論是拿藥、檢查、物理治療,建議一律勾選「是」,並在備註欄誠實說明,例如:因記憶力不佳就診,檢查後無異常,讓保險公司去核保,而不是自己當醫生判斷「這不重要」,講了或許保險公司評估後覺得可以承保,但是不講就符合保險法第64條隱匿或遺漏不為說明。

-

注意「就醫時機」的敏感度: 本案保戶在就醫後 3天 就投保,這種極短的時間差,非常容易被認定為惡意帶病投保 。建議若身體有異狀,應先完成所有檢查與治療,確認身體狀況穩定後再投保,現在保險公司對於短期出險,投保後不久就申請理賠的案件審查非常嚴格,一旦調閱病歷發現投保前有未告知的相關病史,幾乎都會走向解約訴訟。

-

不要心存僥倖賭「兩年除斥期間」: 保險法64條有兩年解約期限的規定,讓許多人誤會只要能躲過2年就不會面臨解約,事實上,若不是投保後所發生疾病、保險前的事故或疾病的延續治療,則是不受2年除斥期間的限制,也就是說,即便躲得過2年,只要在投保時隱匿既往症,保險公司依法就可以拒絕理賠。

常見問題 (FAQ)

Q1:我去醫院做全身健康檢查發現紅字,但沒看醫生,投保時要告知嗎?

A: 視情況而定。一般的自費健康檢查若無後續治療,通常不在「二個月內接受醫師治療、診療或用藥」的範圍內。但如果告知事項中有問到「過去兩年內是否曾因接受健康檢查內容異常…而接受醫師治療、診療或用藥?」,且你有因為紅字回去複診,那就必須告知。建議詳讀要保書條款。

Q2:如果我真的忘記告知某次看診,保險公司一定會解約嗎?

A: 不一定,要看該次看診與後來發生的疾病有沒有「因果關係」或是否「影響危險估計」,但根據保險法64條,只要足以影響保險公司對風險的評估,例如本案的失智症前兆,保險公司就有權解約。

Q3:保險法64條跟127條有什麼不一樣?

A: 簡單來說,64條是「殺整張保單」,因為你不誠實,保險公司解約,其他病也不保了;127條是「不賠這個病」,保單還在,但投保前已經有的這個病不賠。本案因為情節重大,未告知影響風險評估,直接適用64條解約整張保單且保險金不退還 。

參考法條:

- 訂立契約時,要保人對於保險人之書面詢問,應據實說明。

- 要保人有為隱匿或遺漏不為說明,或為不實之說明,足以變更或減少保險人對於危險之估計者,保險人得解除契約;其危險發生後亦同。但要保人證明危險之發生未基於其說明或未說明之事實時,不在此限。

- 前項解除契約權,自保險人知有解除之原因後,經過一個月不行使而消滅;或契約訂立後經過二年,即有可以解除之原因,亦不得解除契約。

![]()